Pourquoi bien placer son argent est devenu essentiel en 2026

Le paysage financier de cette année 2026 impose une vigilance particulière à tout épargnant souhaitant préserver ses économies. La stagnation des produits d'épargne traditionnelles face à une économie en mutation oblige à repenser intégralement son plan patrimonial. Il ne s'agit plus seulement de mettre de côté, mais de faire travailler activement chaque euro pour contrer l'érosion monétaire. Investir est devenu un acte de financier nécessaire pour quiconque souhaite maintenir son niveau de vie futur.

Inflation, retraite, immobilier : pourquoi laisser dormir son argent coûte cher

L'inaction est sans doute le plus grand risque financier auquel vous faites face aujourd'hui. Laisser des sommesimportantes dormir sur un compte courant revient à accepter une perte de valeur réelle chaque année. Même si le taux de l'inflation semble stabilisé, vous pouvez suivre son évolution via les données publiées par la Banque de France.

Il est donc impératif de chercher un placement dont le rendement net est supérieur à la hausse des prix à la consommation.

Pour protéger vos biens, il faut accepter de sortir de votre zone de confort habituelle. Les approches totalement sécurisées, bien que rassurantes, ne suffisent plus à couvrir les besoins de financement de vos projets futurs. En 2026, l'expertise consiste à trouver le juste équilibre entre la protection des capitaux investies et une exposition mesurée aux actifs financiers. C'est cette alchimie qui permet de transformer une épargne passive en un véritable moteur de croissance pour vos finances personnelles.

Ce que recherchent aujourd’hui les épargnants français

Les priorités ont évolué et vous êtes désormais nombreux à exiger plus de transparence et de sens dans votre investissement. La quête de rentabilité n'est plus le seul moteur ; la dimension éthique et responsable prend uneplace prépondérante dans les choix de placement. Vous recherchez des supports qui financent l'économie réelle, la transition énergétique ou le logement social, tout en offrant une rentabilité décente. Cette approche durable est au cœur de la philosophie de Temys, qui rend ces options accessibles en quelques clics.

Par ailleurs, la simplicité et la rapidité d'exécution sont devenues des critères non négociables. Un parcours full digital permet de gérer son portefeuille en temps réel, sans les lourdeurs administratives d'autrefois. Vous appréciez également de pouvoir moduler vos versements selon vos capacités financières du moment, offrant une flexibilité indispensable dans un monde incertain. L'accompagnement humain reste toutefois une attente forte pour valider les décisions importantes et éviter les erreurs de jugement.

Comment choisir le bon placement selon votre profil

Identifier votre profil est l'étape fondatrice de toute démarche sérieuse pour épargner efficacement. Chaque investisseur possède une sensibilité différente face aux fluctuations des marchés et des projets qui lui sont propres. Il est inutile de copier la recette du voisin si vos besoins diffèrent, car le meilleur placement est avant tout celui qui vous permet de dormir sereinement. Une analyse précise de votre horizon de temps et de votre capacité à supporter une perte temporaire est essentielle.

Vous privilégiez la sécurité

Si votre priorité absolue est de ne jamais voir la valeur de votre épargne baisser, votre choix doit se porter sur des supports garantis. Le livret réglementé reste une base solide pour votre épargne de précaution, permettant de faire face aux imprévus immédiats. Cependant, pour des montants plus importants, il convient d'explorer le fonds en euros au sein d'une assurance vie de qualité. Ces supports offrent une protection du capital tout en bénéficiant d'un effet cliquet qui sécurise les gains chaque année.

La sécurité a toutefois un coût : celui d'un rendement souvent plus modeste que les actifs risqués. Pour optimiser cette poche sécurisée en 2026, il est judicieux de surveiller les offres de comptes à terme qui peuvent proposer des conditions attractives sur une durée courte. L'idée est de compartimenter votre argent : une partie disponible instantanément et une autre bloquée quelques mois pour capter un meilleur taux. Cette gestion granulaire permet de maximiser les revenus sans prendre de risque inconsidéré.

Vous cherchez du rendement

Pour ceux qui acceptent une certaine volatilité en échange d'une croissance plus forte, l'investissement en actions est incontournable. En 2026, les secteurs de la technologie verte et de la santé continuent d'offrir des perspectives de performance supérieures à la moyenne. Intégrer une part de bourse dans votre portefeuille est le levier le plus puissant pour dynamiser votre capital sur le long terme. Il ne s'agit pas de spéculer, mais de participer à la création de valeur des entreprises les plus performantes à l'échelle mondiale.

Une autre piste sérieuse pour générer des revenus réguliers réside dans la SCPI de rendement. Ce placement immobilier permet de percevoir des loyers sans les contraintes locatives directes. En diversifiant sur des parcs immobiliers européens ou des secteurs spécifiques comme la logistique, vous diluez le risque tout en visant une performance stable. C'est une combinaison idéale pour ceux qui souhaitent voir leur argent produire des fruits concrets chaque trimestre, tout en déléguant la gestion à des experts.

Vous préparez un projet à 5 ans

Un horizon de cinq à dix ans permet de construire un portefeuille équilibré, souvent appelée profil "équilibré" ou "modéré". Vous avez le temps de laisser passer les cycles économiques courts, ce qui autorise une exposition plus franche aux actifs de croissance. L'assurance vie est ici l'outil parfait, car elle permet de mixer des supports sécurisés et des unités de compte plus dynamiques. Vous pouvez ainsi ajuster le curseur de risque au fil du temps, en sécurisant vos gains à l'approche de l'échéance de votre projet.

Dans cette optique, les fonds thématiques ou les Exchange Traded Funds (ETF) sont particulièrement pertinents. Ils permettent de s'exposer à de larges indices financiers avec des frais de gestion très réduits, ce qui booste le résultat final. Que ce soit pour financer les études des enfants ou l'achat d'une résidence secondaire, la régularité des versements est votre meilleure alliée. En investissant la même somme chaque mois, vous lissez le prix d'achat et réduisez l'impact d'une baisse soudaine des cours.

Vous investissez long terme

L'investissement sur le long terme, au-delà de 15 ans, est celui qui offre la plus grande liberté d'action. Le temps est votre bouclier contre le risque, car historiquement, les grandes classes d'actifs finissent toujours par progresser sur de longues périodes. Vous pouvez ici privilégier des actifs plus volatils mais potentiellement très rémunérateurs, comme le private equity ou les petites capitalisations boursières. Le but est de bâtir un capital conséquent pour votre retraite ou pour une transmission optimisée à vos héritiers.

Le Plan d'Épargne en Actions (PEA) reste une enveloppe fiscale de premier choix. Après cinq ans de détention, les gains sont exonérés d'impôt sur le revenu, ce qui représente un avantage considérable pour votre rendement net. En réinvestissant systématiquement les dividendes perçus, vous profitez de la puissance des intérêts composés. C'est ainsi que de petites sommes placées régulièrement finissent par constituer un patrimoine significatif, capable de générer des revenus confortables pour vos vieux jours.

Les meilleurs placements pour placer son argent en 2026

Le marché financier de 2026 propose une palette de produits de placement plus large que jamais, mais toutes ne se valent pas. Pour placer son argent avec discernement, il faut savoir distinguer les modes passagères des piliers solides. La clé réside dans la combinaison intelligente de différents supports pour ne pas mettre tous ses œufs dans le même panier. Voici une analyse détaillée des solutions qui tirent leur épingle du jeu cette année, en tenant compte des frais et de la fiscalité actuelle.

Livret A et fonds sécurisés

Le livret A demeure le chouchou des Français pour sa simplicité et sa disponibilité totale. Bien que son taux soit plafonné, il reste indispensable pour constituer ce que les experts appellent l'épargne de précaution. Il est conseillé d'y conserver l'équivalent de trois à six mois de salaire pour parer à toute urgence. Au-delà de ce montant, l'argent risque de s'éroder face à l'inflation, et il devient nécessaire de chercher des alternatives plus productives.

Les fonds en euros nouvelle génération, intégrés dans les contrats d'assurance vie, offrent une alternative intéressante. Certains assureurs proposent désormais des bonus de rendement si vous investissez une partie de votre capital sur des supports en unités de compte. Cette approche hybride permet de conserver une garantie partielle tout en allant chercher un peu de potentiel de gain sur les marchés. C'est un excellent compromis pour ceux qui veulent sortir du "tout sécurisé" sans pour autant s'exposer massivement à la volatilité.

vestissement dans l'immobilier professionnel. En 2026, les SCPI thématiques axées sur la santé ou l'éducation affichent une belle résilience. Consultez notre article 👉 Comment bien utiliser son Livret A ?

Assurance-vie

L'assurance vie confirme son statut de couteau suisse du patrimoine en 2026. Sa fiscalité avantageuse en fait un outil de transmission inégalé. Mais c'est surtout sa flexibilité qui séduit : vous pouvez y loger des actions, des obligations, de l'immobilier et même des fonds de capital-investissement. La gestion pilotée, proposée par des acteurs comme Temys, permet de déléguer les arbitrages à des professionnels selon votre profil de risque.

Un point d'attention majeur doit être porté sur les frais de gestion et d'entrée. En 2026, les contrats online sans frais sur les virements sont devenus la norme pour l'investisseur averti. Chaque pourcentage économisé sur les frais se transforme directement en performance supplémentaire pour votre épargne. Il est donc crucial de comparer les offres et de privilégier les structures transparentes qui ne rognent pas votre rendement par des commissions cachées ou excessives.

SCPI et ETF pour investir progressivement

La SCPI, ou "pierre-papier", est une solution robuste pour diversifier votre investissement dans l'immobilier professionnel. En 2026, les SCPI thématiques axées sur la santé ou l'éducation affichent une belle résilience. Consultez notre article 👉 meilleures SCPI en 2026

Elles permettent de percevoir des allocations régulières sans avoir à gérer de locataires ou de travaux. C'est un placement de long terme par excellence, idéal pour compléter sa retraite ou se constituer une rente progressive avec des frais d'entrée amortis sur la durée.

En parallèle, les ETF (Exchange Traded Funds) révolutionnent l'accès à la bourse. Ces fonds indiciels répliquent la performance d'un indice comme le CAC 40 ou le S&P 500 à moindre coût. Cette méthode est souvent plus efficace que d'essayer de deviner le meilleur moment pour acheter ou vendre.

PEA et marchés financiers

Le Plan d'Épargne en Actions reste le véhicule privilégié pour investir dans les entreprises européennes. En 2026, le PEA bénéficie toujours d'un cadre fiscal exceptionnel qui booste la performance de vos actions. C'est l'enveloppe idéale pour ceux qui souhaitent s'impliquer davantage dans le choix de leurs titres ou qui font confiance à des gestionnaires de fonds actifs. La volatilité est présente, mais elle est le prix à payer pour espérer une croissance supérieure de votre capitalsur dix ou quinze ans.

Investir sur les marchés financiers demande toutefois une certaine discipline. Il est essentiel de ne pas céder à la panique lors des corrections boursières, qui sont des phénomènes naturels et passagers. Une bonne stratégie consiste à diversifier les secteurs géographiques et d'activité pour réduire le risque spécifique à une seule entreprise. Le PEA permet cette souplesse tout en offrant une visibilité claire sur l'évolution de votre patrimoine financier au fil du temps.

Comptes à terme et obligations

Le retour des taux d'intérêt à des niveaux plus normaux a redonné des couleurs aux produits de taux. Le compte à terme est redevenu une option crédible pour placer des liquidités dont on n'a pas l'usage immédiatement, avec une rémunération connue à l'avance. C'est la décision sécuritaire par excellence pour un horizon de un à trois ans. Vous connaissez exactement le montant que vous récupérerez à l'échéance, ce qui facilite grandement la planification de vos projets futurs.

Les obligations, quant à elles, permettent de prêter de l'argent à des États ou des entreprises en échange d'un intérêt régulier, le coupon. En 2026, les fonds obligataires datés sont particulièrement prisés car ils offrent une visibilité sur la rentabilité finale si l'on conserve le titre jusqu'à son terme. C'est un excellent moyen de stabiliser un portefeuille trop exposé aux actions, tout en visant une rentabilité supérieure aux livrets classiques. La diversification entre différentes signatures d'émetteurs est ici la clé pour maîtriser le risque de défaut.

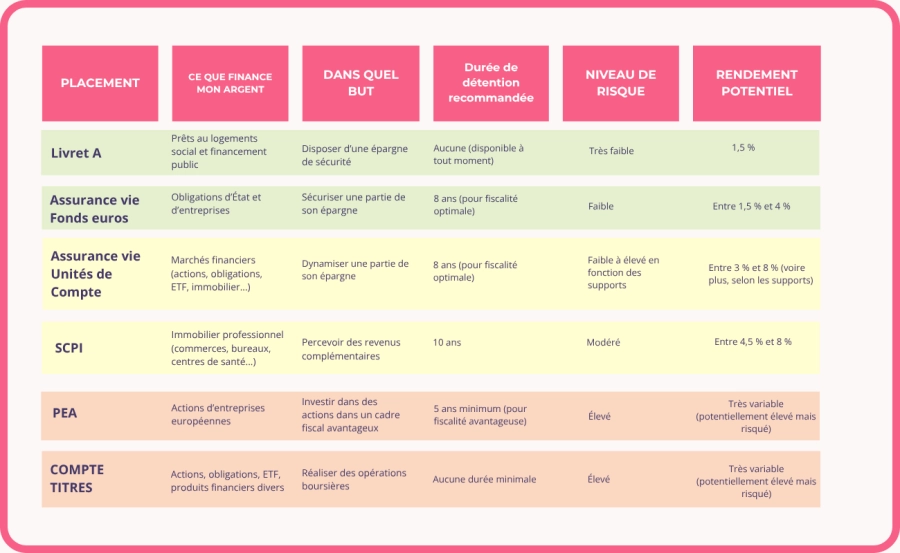

Tableau comparatif : rendement, risque, horizon conseillé

Où placer son argent intelligemment selon son âge

L'âge est un facteur déterminant en matière d'épargne, car il définit votre horizon de temps et vos besoins. Un jeune actif n'a pas les mêmes contraintes qu'un retraité qui souhaite protéger son capital tout en complétant sa pension. Adapter son plan patrimonial au fil des décennies est la marque d'une gestion patrimoniale intelligente et dynamique. Voici comment moduler vos choix en 2026.

20-30 ans

À cet âge, votre plus grand atout est la durée. Vous pouvez vous permettre de prendre plus de risque car vous avez des décennies devant vous pour compenser d'éventuelles baisses de marchés. C'est le moment idéal pour ouvrir un PEA et commencer à investir en actions, même avec de petits moyens. L'objectif est de prendre date fiscalement et de laisser jouer la magie des intérêts composés le plus tôt possible. Un investissement régulier via des ETF est une excellente habitude à prendre.

N'oubliez pas pour autant de constituer une épargne de précaution sur un livret pour financer vos premiers projets : voyage, premier achat immobilier ou création d'entreprise. La flexibilité est de mise, et les opportubnités digitales de Temys sont parfaitement adaptées à cette génération qui souhaite gérer son argent depuis son smartphone. L'important est de commencer, même modestement, car chaque euro placé à 20 ans a un potentiel de croissance bien plus élevé qu'à 50 ans.

30-45 ans

C'est souvent la période où les charges augmentent : achat de la résidence principale, arrivée des enfants, évolution de carrière. Votre stratégie doit devenir plus structurée pour répondre à des objectifs multiples. L'assurance vie devient le pivot de votre patrimoine, permettant de préparer à la fois l'apport pour un crédit immobilier et les futures études des enfants. C'est aussi le moment de s'intéresser à la SCPI pour commencer à bâtir un patrimoine immobilier sans souci de gestion.

La protection de la famille devient une priorité. Certains contrats d'assurance offrent des garanties de prévoyance qui sécurisent votre capital en cas d'aléa. Il est judicieux de maintenir une exposition dynamique sur les marchés financiers pour continuer à faire croître vos avoirs, tout en commençant à diversifier vos supports. L'équilibre entre rendement et sécurité doit être ajusté régulièrement en fonction de l'évolution de votre situation personnelle et professionnelle.

45-60 ans

Vous entrez dans votre période de revenus maximums, c'est le moment d'accélérer vos versements pour préparer laretraite. L'optimisation fiscale devient un enjeu majeur pour ne pas laisser trop de rendement s'évaporer en impôts. Le Plan d'Épargne Retraite (PER) est un outil puissant à ce stade, car il permet de déduire vos versements de votre revenu imposable. C'est une manière très efficace d'investir tout en réduisant sa pression fiscale immédiate.

C'est aussi la période idéale pour rééquilibrer votre portefeuille. Si vous avez accumulé une part importante d'actions, il peut être sage de commencer à sécuriser une partie des gains vers des supports moins volatils comme les obligations ou les fonds en euros. L'idée n'est pas de tout couper, mais de réduire progressivement l'exposition au risque à mesure que l'échéance de la retraite approche. Une analyse globale de votre patrimoine avec un conseiller Temys peut vous aider à prendre les bonnes décisions de réarbitrage.

60 ans et +

À l'heure de la retraite, l'objectif change : il s'agit désormais de protéger votre capital tout en générant des ressources complémentaires régulières. La SCPI est ici particulièrement adaptée pour percevoir des loyers trimestriels. L'assurance vie reste également un support de choix pour effectuer des rachats partiels programmés avec une fiscalité très douce. La priorité est donnée à la sécurité et à la disponibilité de l'argent pour profiter pleinement de cette nouvelle étape de vie.

La transmission devient aussi un sujet central. L'assurance vie permet de transmettre un patrimoine hors droits de succession dans certaines limites, ce qui est un avantage majeur pour vos héritiers. Il est conseillé de garder une petite poche d'investissement plus dynamique pour contrer l'inflation sur le long terme, car la retraite peut durer trente ans ou plus.

Les erreurs à éviter quand on veut placer son argent

Même avec les meilleures intentions, certains pièges classiques peuvent ruiner vos efforts de placement. En 2026, la rapidité de l'information peut parfois pousser à des décisions impulsives ou irrationnelles. Savoir ce qu'il ne faut pas faire est tout aussi important que de connaître les bons supports. Voici les erreurs les plus fréquentes que vous devez absolument éviter pour protéger votre argent et assurer la croissance de votre argent sur la durée.

Tout laisser sur un compte courant

C'est l'erreur la plus courante et pourtant l'une des plus coûteuses sur le long terme. Beaucoup d'épargnants conservent des sommes importantes sur leur compte de dépôt par peur du risque ou par simple négligence. En faisant cela, vous offrez un prêt gratuit à votre banque tout en subissant de plein fouet l'inflation. Votre pouvoir d'achat diminue chaque jour sans que vous ne vous en rendiez compte, ce qui est un risque invisible mais bien réel.

Il est primordial de ne garder sur votre compte courant que le strict nécessaire pour vos dépenses mensuelles. Tout le surplus doit être dirigé vers un placement, même très sécurisé comme un livret, pour au moins limiter la casse. Sortir de cette passivité est le premier pas vers une véritable autonomie financière. En automatisant vos versements vers des supports d'épargne dès le début du mois, vous évitez la tentation de tout dépenser et vous commencez à construire votre futur.

Chercher le placement miracle

Le placement miracle qui offre un rendement élevé sans aucun risque n'existe pas, et 2026 ne fait pas exception à cette règle d'or de la finance. Si une offre semble trop belle pour être vraie, c'est qu'elle cache probablement un danger important ou qu'il s'agit d'une arnaque.

Avant toute décision, pensez à vérifier l’acteur financier auprès de l’AMF.

Les promesses de gains rapides et garantis sur des actifs exotiques comme certaines cryptomonnaies obscures ou des diamants d'investissement doivent vous inciter à la plus grande prudence.

Un bon investisseur sait que la rentabilité est toujours la rémunération d'un risque ou d'une immobilisation du capital dans le temps. Accepter cette réalité est le meilleur moyen de ne pas se faire piéger par des vendeurs de rêves. Préférez les solutions éprouvées, régulées par les autorités financières, et dont vous comprenez le fonctionnement. La transparence des frais de gestion est un indicateur de fiabilité bien plus sérieux qu'un taux de rendement mirobolant affiché en gros caractères.

Investir sans horizon de temps

Investir au hasard, sans savoir quand vous utiliserez de votre argent, est une recette pour le désastre. Si vous placez sur les supports financiers des sommes dont vous avez besoin dans six mois, vous vous exposez à devoir vendre à perte en cas de baisse temporaire. Votre horizon de temps doit dicter le niveau de risque que vous pouvez prendre. Plus votre projet est lointain, plus vous pouvez vous permettre d'être audacieux dans vos choix de placement.

La diversification est l'autre pilier indispensable. Mettre tout son argent sur une seule action, un seul secteur ou un seul type de placement est extrêmement dangereux. Une bonne stratégie consiste à répartir vos avoirs entre différentes classes d'actifs : immobilier, actions, obligations et liquidités. Ainsi, si un secteur traverse une crise, les autres peuvent compenser et stabiliser votre portefeuille global. C'est cette résilience qui vous permettra de traverser sereinement toutes les tempêtes économiques.

L’approche Temys pour placer son argent plus intelligemment

Temys a été conçue pour répondre aux défis de l'épargnant moderne en 2026. Notre mission est de démocratiser l'accès à un conseil de haute qualité, autrefois réservé à une élite, en utilisant la technologie pour simplifier chaque étape. Nous croyons fermement qu'épargner de manière responsable ne doit pas être un parcours du combattant. Notre plateforme offre une expérience fluide, transparente et sécurisée pour que vous puissiez reprendre le contrôle de vos finances en toute confiance.

Comparer simplement les meilleures solutions

Le marché regorge d'offres complexes et il est souvent difficile de s'y retrouver. Temys fait le tri pour vous en sélectionnant rigoureusement les meilleurs supports d'investissement du marché. Notre outil de comparaison analyse les frais, les rentabilités historiques et le niveau de risque pour vous présenter les options les plus pertinentes selon votre profil. Vous n'avez plus besoin de passer des heures à éplucher des prospectus techniques illisibles.

Cette clarté vous permet de choisir en toute connaissance de cause. Que vous cherchiez une assurance vie performante, des SCPI résilientes ou un PEA optimisé, Temys vous guide vers les solutions qui servent réellement vos intérêts. Notre indépendance est votre garantie : nous ne sommes pas liés à une banque ou un assureur spécifique, ce qui nous permet de rester objectifs dans nos recommandations. L'objectif est de maximiser votre rendement net tout en respectant vos valeurs et votre tolérance au risque.

Des conseils clairs sans jargonner un accompagnement adapté à votre situation

Au-delà de la technologie, Temys place l'humain au cœur de sa relation client. Nous savons que derrière chaque situation patrimoniale, il y a un projet de vie, une famille ou un rêve à réaliser. C'est pourquoi nous offrons un accompagnement gratuit et sans engagement pour répondre à toutes vos questions. Nos experts sont là pour vous aider à définir vos objectifs, à ajuster votre stratégie au fil du temps et à vous rassurer lors des périodes de doutes sur les marchés. C'est cette présence constante qui fait la différence.

Le parcours de souscription chez Temys est entièrement digitalisé, ce qui vous permet d'ouvrir vos contrats en quelques minutes, sans paperasse inutile. Pour autant, vous n'êtes jamais seul face à votre écran. Notre équipe est disponible pour vous conseiller et s'assurer que chaque placement est parfaitement aligné avec votre situation patrimoniale. En choisissant Temys, vous optez pour une gestion moderne, responsable et performante de votre argent. N'attendez plus pour optimiser votre avenir financier et prendre rendez-vous avec l'un de nos conseillers dès aujourd'hui.

À RETENIR

En 2026, bien placer son argent ne consiste plus à choisir un produit au hasard, mais à construire une stratégie adaptée à votre profil, à votre horizon de temps et à vos projets. Sécurité, performance, fiscalité et disponibilité doivent être équilibrées intelligemment. Livret A, assurance-vie, SCPI, ETF, PEA ou obligations peuvent chacun avoir leur place selon vos objectifs. Le principal reste de diversifier, d’investir régulièrement et d’éviter l’inaction. Pour aller plus loin, un accompagnement personnalisé permet souvent de faire les meilleurs choix au bon moment.

Besoin d’une stratégie personnalisée pour placer votre argent ?

Chaque situation patrimoniale est unique. Revenus, fiscalité, projets de vie, horizon d’investissement : les meilleures décisions dépendent toujours de votre profil.

Temys vous propose une étude patrimoniale personnalisée et gratuite, réalisée par un expert, pour identifier les options les plus adaptées à vos objectifs :

- optimiser votre épargne existante

- mieux répartir votre capital

- réduire les placements peu performants

- préparer retraite ou revenus complémentaires

- investir de façon plus claire et plus efficace

👉 Demandez dès maintenant votre étude gratuite et sans engagement avec Temys.

🔗 https://info.temys-group.com/votre-etude-gratuite

Vous êtes prêt à investir à nos côtés ?

Inscrivez-vousPlus d’articles qui pourraient vous plaire

Voir toutes les actualités

Épargnants

27/07/2026Comment bien épargner : 3 clés pour faire fructifier votre argent

lire l’article

Conseils

20/07/2026