Assurance vie et succession : pourquoi ce placement est privilégié

Pour autant, l’assurance vie n’est pas toujours la seule réponse pertinente. Selon votre situation familiale, votre âge, la composition de votre portefeuille ou vos objectifs, d’autres leviers peuvent compléter efficacement cette stratégie : SCPI, donation, démembrement ou diversification patrimoniale.

Voici ce qu’il faut savoir pour comprendre les règles essentielles et transmettre efficacement vos actifs.

L’assurance vie séduit depuis longtemps les épargnants souhaitant organiser la transmission de leur capital. Ce contrat d’assurance permet, dans de nombreux cas, de transmettre des sommes à des bénéficiaires désignés sans suivre intégralement les règles classiques de la succession.

Elle constitue donc un outil souple pour protéger un conjoint, aider des enfants ou avantager une personne spécifique dans le respect du cadre légal.

Une fiscalité souvent avantageuse selon l’âge des versements

La fiscalité de ce placement est intimement liée à l'âge du souscripteur au moment où il alimente son contrat. Par exemple, Le législateur a instauré une frontière nette à 70 ans. Avant cet âge, les primes bénéficient d'un cadre extrêmement généreux. Après, le régime se rapproche du droit commun, tout en conservant des spécificités notables, notamment l'exonération totale des intérêts produits par le capital.

Clause bénéficiaire et transmission

La clause bénéficiaire est le moteur de la transmission. C'est elle qui désigne qui recevra les sommes au moment du décès. Une rédaction précise évite que le capital ne retombe dans la succession classique, ce qui arriverait en cas d'absence de bénéficiaire désigné. Il est crucial de nommer les héritiers ou proches avec exactitude pour garantir une exécution rapide des volontés du défunt.

Fiscalité assurance vie succession : quels frais pour les bénéficiaires ?

Lorsqu'un décès survient, la question des droits de succession et des prélèvements forfaitaires devient centrale. Contrairement à un héritage classique où le barème peut grimper jusqu'à 60 % pour des tiers, l'assurance vie propose des taux souvent plus doux. Le bénéficiaire doit toutefois s'acquitter de certaines formalités déclaratives auprès de l'administration fiscale pour libérer les fonds.

Avant 70 ans : régime spécifique à connaître

Pour les primes versées avant cet âge, chaque bénéficiaire jouit d'un abattement de 152 500 €. Cela signifie qu'une personne peut recevoir cette somme sans payer le moindre impôt. Au-delà de ce montant, un prélèvement forfaitaire de 20 % s'applique jusqu'à 852 500 €, puis 31,25 % pour la fraction supérieure. Ce cadre permet de transmettre des sommes important avec une pression fiscale réduite.

Après 70 ans : ce qui change réellement

Après cet âge, la règle change. Les primes sont alors soumises aux droits de succession classiques après un abattement global de 30 500 €. Ce montant est unique pour l'ensemble des bénéficiaires et tous les contrats confondus. Cependant, un avantage majeur subsiste : seuls les versements sont taxés. Les gains et intérêts générés par ces primes sont totalement exonérés, quel que soit leur montant.

Frais, prélèvements et idées reçues fréquentes

On entend souvent que l'assurance vie est totalement exonérée de droits. C'est faux, elle est soumise à un régime spécial. Il faut aussi compter avec les prélèvements sociaux sur les produits du contrat d'assurance. Notez que le conjoint survivant ou le partenaire de PACS est intégralement exonéré de taxes sur le capital reçu, peu importe l'âge de l'assuré lors des versements. C'est une protection essentielle pour le foyer.

Assurance vie succession notaire : intervient-il obligatoirement ?

Le recours à un notaire n'est pas systématiquement imposé pour dénouer un contrat d'assurance. Puisque les fonds sont hors succession, l'assureur peut techniquement verser l'épargne directement. Cependant, la réalité administrative et la complexité des actifs obligent souvent à une collaboration entre l'officier ministériel et la compagnie d'assurance pour valider les droits de chacun.

Les cas où le notaire intervient

Le notaire intervient obligatoirement si la clause fait référence aux "héritiers" sans les nommer. Il doit alors établir un acte de notoriété pour prouver la qualité des membres de la famille. De même, si les avoirs du défunt dépassent 5 000 €, le notaire centralise souvent les informations pour établir la déclaration de succession globale, incluant les primes versées après 70 ans qui sont soumises aux droits.

Les cas de versement direct

Si le bénéficiaire est nommément désigné (nom, prénom, date de naissance), le versement peut être très rapide. L'assureur demande simplement un acte de décès et une pièce d'identité. Si les primes ont été versées avant 70 ans, le bénéficiaire remplit un formulaire spécifique (2705-A) et reçoit son capital sous un mois après réception du dossier complet. Cette rapidité est un avantage précieux pour faire face aux frais immédiats.

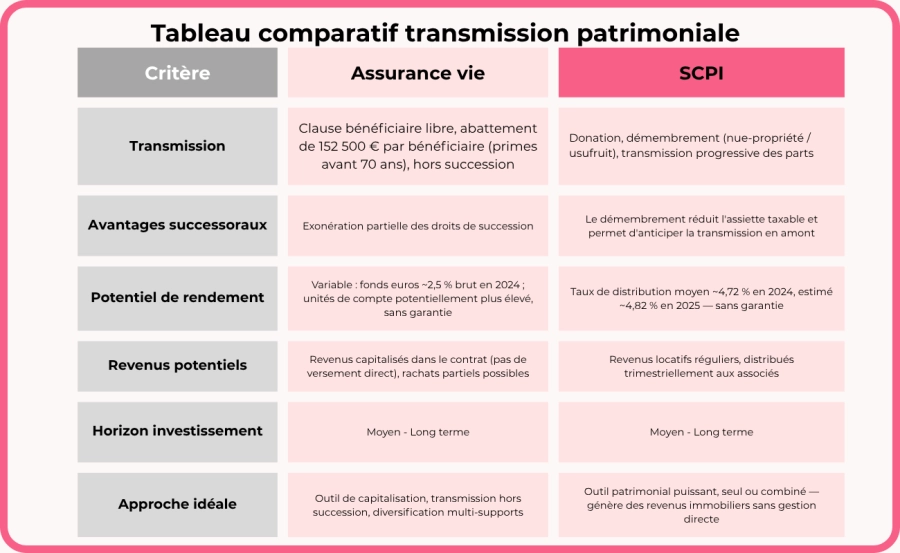

Assurance vie ou SCPI : quelle solution choisir ?

Le choix entre l'assurance vie et la Société Civile de Placement Immobilier (SCPI) dépend de vos objectifs d'organisation patrimoniale. L'assurance vie est un produit patrimonial liquide, tandis que la SCPI repose sur de l'immobilier de rendement. Les deux peuvent d'ailleurs cohabiter, puisque de nombreux contrats permettent d'intégrer des parts de SCPI dans leurs unités de compte.

Les avantages de l’assurance vie

L'assurance vie brille par sa souplesse et ses abattements par personne. Elle permet de transmettre un capital de manière quasi instantanée. C'est l'outil idéal pour diversifier son épargne sur des supports variés (fonds euros sécurisés ou unités de compte plus dynamiques). Elle offre une protection sur mesure grâce à la clause bénéficiaire, permettant de s'adapter à toutes les configurations familiales, même les plus complexes.

Les avantages des SCPI

Les SCPI, lorsqu'elles sont détenues en direct, entrent dans la succession classique. Elles permettent toutefois d'utiliser le démembrement de propriété. En donnant la nue-propriété de parts de SCPI à ses enfants tout en gardant l'usufruit, on réduit l'assiette taxable au moment de la transmission. Au décès, les enfants récupèrent la pleine propriété sans droits supplémentaires.

Quelles alternatives à l’assurance vie ?

Bien que l'assurance vie et succession forment un duo efficace, d'autres leviers existent pour organiser a situation financière. La diversification est la clé d'une stratégie réussie. Il ne faut pas hésiter à consulter un conseiller pour arbitrer entre les différents outils disponibles selon l'âge et la composition de la famille.

Donation anticipée

La donation de son vivant reste le moyen le plus direct de réduire les droits de succession futurs. Tous les 15 ans, il est possible de donner jusqu'à 100 000 € par enfant sans taxation selon la réglementation en vigueur. Cette méthode permet de voir ses proches profiter du capital de son vivant.

Démembrement et immobilier

Le démembrement de propriété est une technique phare. Elle consiste à séparer l'usufruit du droit de propriété. En transmettant la nue-propriété d'un bien immobilier ou de parts de SCPI, on anticipe la préparation successorale. La valeur transmise est calculée selon un barème fiscal lié à l'âge du donateur.

Assurance vie succession : les erreurs à éviter

Même le meilleur contrat peut devenir inefficace si certains points sont négligés. La gestion d'un capital demande de la rigueur et des mises à jour régulières.

Clause bénéficiaire non mise à jour

C'est l'erreur la plus fréquente. Un divorce, un remariage ou la naissance de nouveaux enfants doit entraîner une révision de la clause. Si le bénéficiaire désigné est décédé avant l'assuré et qu'aucun second rang n'est prévu, le capital tombe dans la succession.

Patrimoine mal diversifié

Tout miser sur l'assurance vie peut être risqué, surtout si les sommes sont manifestement exagérées par rapport aux facultés du souscripteur. Une bonne stratégie repose sur un équilibre entre épargne financière, immobilier et placements alternatifs.

À retenir

L'assurance vie permet de transmettre un capital dans un cadre fiscal spécifique, notamment avant 70 ans. Une clause bénéficiaire bien rédigée reste essentielle. Selon les situations, d’autres solutions comme les SCPI ou la donation peuvent compléter efficacement la stratégie patrimoniale.

Conclusion assurance vie et succession : une stratégie à adapter à chaque situation

En résumé, l'assurance vie reste un pilier incontournable pour quiconque souhaite protéger ses proches. La fiscalité avantageuse, la liberté de désignation et la rapidité dU legs du capital en font un outil d'exception. Cependant, l'âge de 70 ans marque un tournant qu'il faut anticiper.

Pourquoi se faire accompagner pour arbitrer les bonnes solutions

Chaque situation patrimoniale mérite une analyse sur mesure. Selon vos objectifs, la composition des actifs ou la situation familiale, il peut être pertinent de combiner assurance vie, SCPI, donation ou démembrement.

L’approche Temys : transmission claire, diversifiée et sur-mesure

Chez Temys, nous croyons qu'une bonne transmission ne repose pas sur un seul produit, mais sur une vision globale. Nous accompagnons nos clients dans la structuration de leur patrimoine immobilier et financier.

- Analyse de votre situation familiale et fiscale

- Optimisation de la préparation successorale via l’immobilier de rendement

- Conseils sur la diversification patrimoniale

- Stratégies autour des SCPI et du démembrement

Vous souhaitez structurer votre transmission patrimoniale intelligemment ? Les équipes Temys peuvent vous accompagner.

FAQ

- Qui touche l'argent d'une assurance vie après un décès ?

Ce sont les personnes désignées dans la clause du contrat. Si personne n'est nommé, le capital rejoint l'actif successoral géré par le notaire.

- Quel est l'abattement après 70 ans ?

L'abattement est de 30 500 € pour l'ensemble des primes versées après 70 ans, tous contrats confondus. Les intérêts, eux, sont totalement exonérés de droits de succession.

- Peut-on modifier la clause bénéficiaire à tout moment ?

Oui, le souscripteur peut la modifier librement, sauf si le bénéficiaire a officiellement accepté sa désignation. Dans ce dernier cas, son accord est requis.

Vous êtes prêt à investir à nos côtés ?

Inscrivez-vousPlus d’articles qui pourraient vous plaire

Voir toutes les actualités

Conseils

20/07/2026Investir seul ou avec un conseiller : 6 critères pour faire le bon choix

lire l’article

Conseils

13/07/2026Comment préparer sa retraite grâce à son épargne ? Le guide complet

lire l’article

Épargnants

07/07/2026