Cette démocratisation de l’investissement s’appuie sur deux moteurs puissants :

- l’émergence de solutions accessibles, comme les SCPI

l’effet du temps sur la capitalisation, qui transforme de petites mises en un capital significatif sur le long terme.

Les Français et l’épargne : un paradoxe à dépasser

En France, plus de 5 800 milliards d’euros dorment sur les comptes bancaires et livrets réglementés [Banque de France, 2024], dont une grande partie faiblement rémunérée. Nos voisins européens montrent une approche différente :

- En Allemagne, près de 12 % des ménages investissent régulièrement dans des solutions comparables aux SCPI [Bundesbank, 2023].

- Aux Pays-Bas, plus de 30 % des ménages investissent via des fonds financiers ou immobiliers [CBS, 2023].

- En Suède, l’épargne retraite investie en unités de compte est la norme, avec un taux de détention de fonds supérieur à 60 % [Statista, 2022].

Ces chiffres illustrent un décalage culturel : là où d’autres pays considèrent l’investissement comme la continuité naturelle de l’épargne, la France reste marquée par l’idée qu’il faut être riche pour commencer.

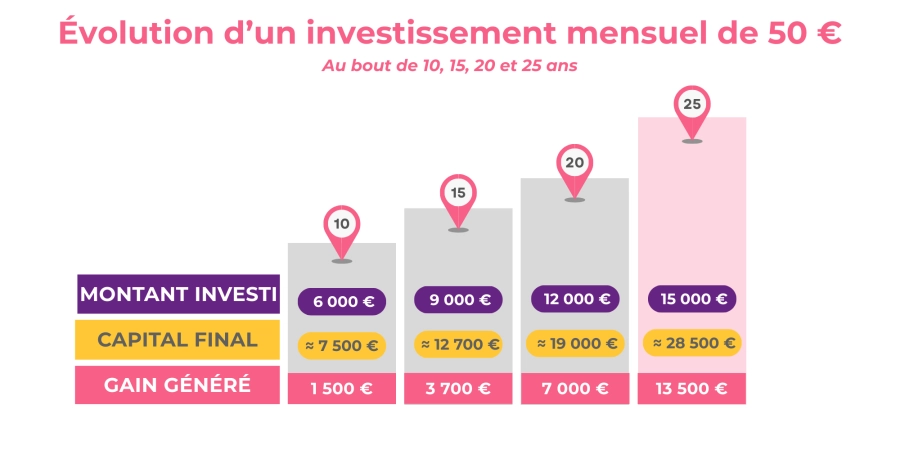

Exemple concret : 50 € par mois, que deviennent-ils ?

L’un des atouts majeurs des SCPI (Sociétés Civiles de Placement Immobilier) est la possibilité d’investir progressivement, sans mobiliser un capital initial élevé. Ces fonds collectifs permettent à chacun de devenir copropriétaire d’un portefeuille immobilier diversifié et de percevoir une quote-part des loyers sans aucune contrainte de gestion.

Chez Temys, les SCPI sélectionnées affichent des rendements annuels compris entre 4,78 et 6,51 %.

Si nous prenons l’hypothèse d’un rendement annuel à 5,5 % et d’un versement de 50 € par mois, la valeur de votre épargne s’élèvera à :

- Au bout de 10 ans : 8 391 €, soit un gain généré de 2 185 €.

- Au bout de 20 ans : 23 767 €, soit un gain généré de 11 561 €.

En clair, un effort de 50 € / mois peut transformer un capital modeste en une véritable réserve patrimoniale sur 20 ou 25 ans.

Cet exemple illustre parfaitement le pouvoir du temps et de la régularité : ce n’est pas la taille du versement ponctuel qui fait la différence, mais la capacité à investir sur la durée et à laisser la capitalisation agir.

Quand l’impact rencontre l’accessibilité

Chez Temys, nous avons voulu pousser cette logique encore plus loin.

Nos solutions permettent d’investir dans des projets qui ont du sens : immobilier responsable, infrastructures durables, économie réelle — tout en restant accessible.

Notre approche repose sur deux piliers :

- Accessibilité financière : la possibilité de démarrer avec des montants réduits, sans barrière à l’entrée.

- Solidité concrète : chaque euro investi repose sur de l’immobilier réel et productif, avec une stratégie long terme et des rendements maîtrisés.

La vision de Temys

Pour Fabien Parent, Directeur Général de Temys, la dimension culturelle et stratégique est primordiale :

« La véritable rupture, ce n’est pas de permettre d’investir 50 € / mois, mais de changer le rapport des Français à leur argent. Tant que l’épargne sera perçue comme un capital immobile, elle restera stérile. Dès lors qu’elle devient un investissement, même modeste, elle devient un outil de projection, de sécurité et de transformation. »

Cette approche dépasse la simple question de rendement : elle situe l’investissement comme levier de liberté, de responsabilité et de projection dans le temps, accessible à tous.

En résumé

- Les SCPI offrent un rendement moyen de 5 %

- Investir 50 € /mois peut aboutir à près de 28 500 € au bout de 25 ans.

- Nos voisins européens montrent que l’investissement accessible est déjà une norme culturelle, pas une exception.

- Avec Temys, cette logique devient simple, transparente et responsable, permettant à chacun de devenir acteur de son avenir.

Investir n’est plus réservé à une élite. Avec Temys, chacun peut bâtir pas à pas un patrimoine utile, responsable et porteur d’avenir.

Vous êtes prêt à investir à nos côtés ?

Inscrivez-vousPlus d’articles qui pourraient vous plaire

Voir toutes les actualités

Épargnants

18/05/2026Investir en SCPI : rendement, risques et fonctionnement (guide complet 2026)

lire l’article

Épargnants

04/05/2026