Cette mutation s'accompagne d'une quête de sens et de transparence sans précédent. Les épargnants actuels veulent comprendre où va leur argent et quel impact il produit sur la société. Temys valorise l’investissement responsable et le rend accessible à tous, répondant ainsi à ce besoin de cohérence. Il s'agit de concilier performance financière et valeurs éthiques, tout en utilisant des outils modernes.

Pourtant, une barrière psychologique persiste souvent : la sensation de ne pas avoir assez d'argent. Beaucoup pensent qu'il faut des milliers d'euros pour commencer à investir de manière sérieuse. Ce guide a pour vocation de déconstruire ces idées reçues et de montrer la voie. Nous allons explorer comment une stratégie progressive permet de bâtir un patrimoine solide avec des montants modestes.

À retenir

- Il n'est pas nécessaire d'être riche pour commencer à investir.

- La régularité compte souvent davantage que le montant investi.

- Le temps est un puissant allié pour faire fructifier son épargne.

- Diversifier ses placements permet de limiter certains risques.

Pourquoi investir même avec peu d'argent ?

Le mythe du gros capital de départ

L'idée qu'un petit investissement serait inutile est l'un des plus grands freins à la création de richesse. Dans l'imaginaire collectif, la bourse ou l'immobilier nécessitent un ticket d'entrée inatteignable pour un débutant. Pourtant, les structures financières modernes ont largement démocratisé l'accès aux marchés. Il est désormais possible d'acquérir des fractions d'actifs ou de souscrire à des fonds avec quelques dizaines d'euros seulement.

Attendre d'avoir accumulé une somme important avant de se lancer est souvent une erreur stratégique. Pendant que vous attendez, votre argent dort sur des comptes qui perd du pouvoir d'achat. Vous apprenez les mécanismes du marché sans mettre en péril votre sécurité financière. C'est en forgeant que l'on devient forgeron, et cela s'applique parfaitement à l'univers de l'épargne.

Le véritable secret réside dans la mise en place d'un système automatique. En allouant une petite partie de vos revenus chaque mois, vous lissez votre prix d'entrée. Cette approche permet de ne pas se soucier des fluctuations des cours. Investir son argent devient alors une habitude saine, presque invisible, qui porte ses fruits sur le long terme.

Cette évolution est particulièrement visible chez les nouvelles générations, qui cherchent à prendre leur avenir financier en main plus tôt qu'auparavant. Pour mieux comprendre cette tendance, découvrez notre article sur l'épargne des jeunes et les nouvelles façons d'investir.

Pourquoi le temps est votre meilleur allié

En finance, le temps possède une valeur mathématique concrète que l'on appelle les intérêts composés. Albert Einstein les décrivait comme la huitième merveille du monde pour une raison précise. Plus vous commencez tôt, plus les intérêts générés produisent à leur tour des intérêts. C'est un effet boule de neige qui s'accélère de manière exponentielle après quelques années.

Pour un jeune investisseur, disposer de vingt ou trente ans devant soi est un avantage concurrentiel majeur. Même avec un faible montant mensuel, la durée permet de compenser largement l'absence d'un gros capital initial. Le temps permet également de traverser les cycles économiques avec plus de sérénité. Les phases de baisses deviennent alors des opportunités d'achat plutôt que des sources de stress.

C'est pourquoi apprendre à investir dès le début de sa vie active est crucial. Chaque année de retard nécessite un effort d'épargne beaucoup plus important par la suite pour atteindre le même objectif. La patience et la discipline sont les deux piliers qui transforment une petite mise en un véritable patrimoine. Il ne s'agit pas de devenir riche rapidement, mais de s'enrichir sûrement.

La Finance pour tous rappelle que l’investissement régulier, même avec de petits montants, peut être pertinent dans une logique de long terme.

Combien faut-il pour commencer à investir ?

Peut-on investir avec 10 €, 20 € ou 50 € par mois ?

La réponse courte est un grand oui, car les barrières à l'entrée se sont effondrées. De nombreuses plateformes permettent aujourd'hui de programmer des versements automatiques dès 10 ou 20 euros. Cette somme, qui correspond parfois au prix d'un abonnement de streaming, peut devenir le socle de votre future indépendance. Investir avec peu d'argent est devenu une réalité technique grâce à la digitalisation des services financiers.

Avec 50 euros par mois, les options se multiplient de manière significative. Vous pouvez accéder à des contrats d'assurance-vie, des plans d'épargne en actions ou même à de la pierre-papier fractionnée. L'important n'est pas la taille du premier pas, mais la direction que vous prenez. Ces petites sommes permettent de tester votre tolérance au risque tout en construisant votre éducation financière.

Chez Temys, nous comprenons que la simplicité est la clé pour franchir le pas. C'est pourquoi son parcours de souscription est sécurisé, full digital et très simple. Vous n'avez plus besoin de prendre rendez-vous dans une agence physique pour démarrer. Quelques clics suffisent pour mettre votre argent au travail, quel que soit le montant que vous décidez d'allouer.

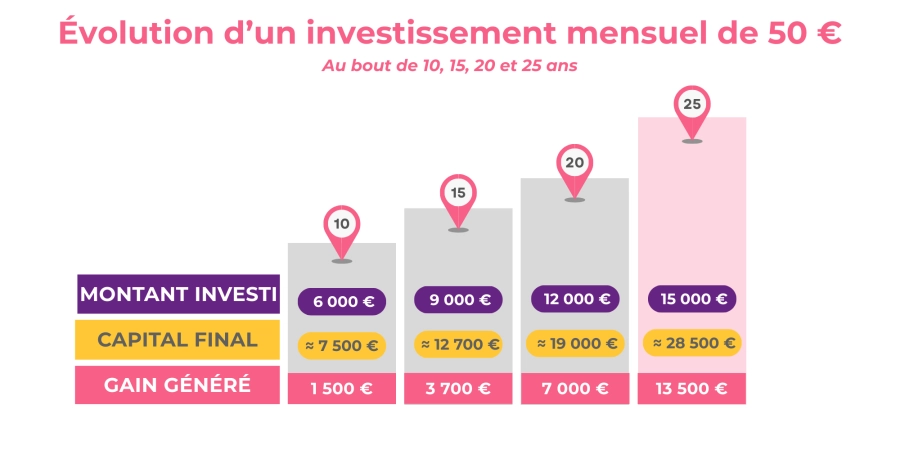

Exemple concret d'une épargne investie sur 10, 20 et 25 ans

Prenons l'exemple d'un investissement régulier de 100 euros par mois avec une hypothèse de rendement annuel moyen de 5 %. Après 10 ans, vous auriez versé 12 000 euros, mais votre capital total s'élèverait à environ 15 500 euros. La différence représente les gains accumulés qui commencent déjà à travailler pour vous. C'est une première étape encourageante pour tout épargnant.

Si vous maintenez cet effort sur 20 ans, la magie opère de façon plus visible. Votre capital total atteindrait environ 41 000 euros, pour seulement 24 000 euros versés. Les intérêts représentent alors une part substantielle de votre richesse globale. On voit ici que la persévérance transforme radicalement la structure de votre capital constitué.

Sur 25 ans, le résultat devient impressionnant avec un total avoisinant les 59 000 euros. Vous avez plus que doublé votre mise initiale totale grâce à la capitalisation. Ce tableau démontre qu'une somme modeste, investie avec constance, surpasse souvent des coups spéculatifs hasardeux. La régularité est l'arme absolue de l'investisseur particulier.

Comment commencer à investir quand on débute ?

Définir ses objectifs et son horizon de placement

Avant de placer le moindre euro, il est impératif de savoir pourquoi vous le faites. Vos besoins ne seront pas les mêmes si vous épargnez pour un voyage dans deux ans ou pour votre retraite. L'horizon de placement détermine la méthode à adopter et les actifs à privilégier. Un projet à court terme demande de la sécurité, tandis qu'un projet lointain permet de s'exposer à plus de volatilité.

Il est utile de segmenter vos objectifs en différentes poches. Vous pouvez avoir un objectif de constitution d'apport pour un achat immobilier et, en parallèle, une approche de long terme. Cette clarté vous évitera de prendre des décisions impulsives lors des secousses du marché. Savoir où l'on va est le meilleur remède contre l'anxiété financière.

Pour vous aider dans cette réflexion, Temys offre un accompagnement gratuit et sans engagement. Nos experts vous aident à clarifier vos priorités et à structurer votre démarche. Cette étape de conseil est fondamentale pour bâtir une stratégie qui vous ressemble vraiment. Un bon plan est celui que vous pouvez tenir sur la durée sans stress excessif.

Comprendre son profil de risque

Chaque individu possède une sensibilité différente face aux variations de ses placements. Certains dorment sereinement malgré une baisse de 10 %, tandis que d'autres s'inquiètent à la moindre fluctuation. Votre profil d'investisseur dépend de votre psychologie, mais aussi de votre situation financière globale. Il est crucial d'être honnête avec soi-même lors de cette évaluation.

Le risque et le rendement sont intrinsèquement liés dans l'univers de l'investissement. Accepter une part de risque est souvent nécessaire pour obtenir une performance supérieure à l'inflation. Cependant, ce niveau d'exposition doit être maîtrisé et compris. Il ne s'agit pas de jouer au casino, mais de choisir des actifs dont vous acceptez les cycles naturels.

Un profil prudent privilégiera les supports garantis ou peu volatils, acceptant ainsi un rendement plus faible. À l'inverse, un profil dynamique cherchera la croissance dans la durée en acceptant des variations plus fortes. La plupart des jeunes investisseurs se situent dans un profil équilibré, cherchant un compromis entre sécurité et performance. L'important est de trouver le curseur qui vous permet de rester investi sans paniquer.

Constituer une épargne de précaution

C'est la règle d'or absolue avant de s'aventurer sur les marchés financiers. L'épargne de précaution est une somme d'argent disponible immédiatement pour faire face aux imprévus de la vie. Une panne de voiture, des travaux urgents ou une période de chômage ne doivent pas vous obliger à vendre vos investissements. Vendre dans l'urgence est souvent le meilleur moyen de réaliser des pertes.

On recommande généralement de mettre de côté l'équivalent de trois à six mois de dépenses courantes. Cette somme doit rester sur des supports totalement sécurisés et liquides, comme un Livret A ou un LDDS. C'est votre filet de sécurité, votre assurance sérénité. Une fois ce socle établi, vous pouvez envisager d'investir le surplus avec beaucoup plus de liberté d'esprit.

Ne voyez pas cette épargne comme de l'argent qui ne rapporte rien, mais comme le socle de votre plan d'action. Elle vous donne la force psychologique nécessaire pour laisser vos autres placements fructifier sur plusieurs années. Sans cette base, votre édifice financier est fragile. La sécurité d'abord, la croissance ensuite.

Avant d’investir, ABE Info Service rappelle qu’il est essentiel de disposer d’une épargne de précaution suffisante et de ne pas investir dans un placement que l’on ne comprend pas.

Quels placements privilégier quand on commence à investir ?

Les solutions adaptées aux petits budgets

Pour débuter, l'assurance-vie reste un outil d'une polyvalence exceptionnelle en France. Elle permet d'accéder à une multitude de supports, des fonds en euros sécurisés aux unités de compte plus dynamiques. La plupart des contrats modernes permettent des versements programmés très accessibles. C'est un excellent moyen de diversifier son épargne au sein d'une seule et même enveloppe fiscale.

Le Plan d'Épargne en Actions (PEA) est une autre option de choix pour ceux qui visent un horizon éloigné. Il permet d'investir dans des entreprises européennes avec des avantages fiscaux significatifs après cinq ans. Même si vous n'avez que peu de fonds, ouvrir un PEA permet de "prendre date" fiscalement. Vous pourrez l'alimenter plus massivement plus tard, quand vos revenus augmenteront.

Enfin, les Exchange Traded Funds (ETF) sont devenus les chouchous des nouvelles générations. Ces fonds reproduisent la performance d'un indice entier, comme le CAC 40 ou le S&P 500. Ils offrent une diversification instantanée à des frais extrêmement réduits. C'est une solution idéale pour investir son argent sans avoir à choisir des actions individuelles une par une.

Investir dans l'immobilier sans acheter un logement

L'immobilier est la classe d'actifs préférée des Français, mais l'achat d'un appartement est souvent impossible pour un jeune débutant. Heureusement, la "pierre-papier" via les SCPI (Sociétés Civiles de Placement Immobilier) change la donne. Vous achetez des parts d'un parc immobilier géré par des professionnels et vous percevez une quote-part des loyers. C'est l'immobilier sans les soucis de gestion locative.

Les SCPI constituent aujourd'hui l'une des solutions les plus accessibles pour investir dans la pierre sans gérer directement un logement. Pour approfondir le sujet, consultez notre guide sur l'épargne immobilière et les différentes façons d'investir dans la pierre.

Les SCPI permettent d'accéder à l'immobilier tertiaire (bureaux, commerces, santé) avec des tickets d'entrée parfois inférieurs à 1 000 euros. Certaines plateformes permettent même d'investir de manière fractionnée ou via des versements programmés. C'est un excellent moyen de décorréler son patrimoine des cours boursiers. La stabilité des revenus distribués est un atout majeur pour construire une rente progressive.

Chez Temys, nous sélectionnons rigoureusement des opportunités en immobilier collectif. Nous privilégions des actifs qui répondent aux besoins réels de la société, comme le logement durable. Cela permet de bénéficier de la solidité de l'immobilier tout en restant flexible. L'immobilier devient ainsi un placement responsable et accessible, parfaitement intégré dans une approche globale.

Les placements responsables pour donner du sens à son épargne

L'investissement responsable n'est plus une option de niche, c'est une attente fondamentale des nouvelles générations. Elles souhaitent que leur argent finance la transition énergétique, l'économie circulaire ou l'inclusion sociale. Les labels comme l'ISR (Investissement Socialement Responsable) ou Greenfin aident à s'y retrouver. Investir n'est plus seulement une question de chiffres, c'est un acte citoyen.

Choisir un placement responsable permet souvent de réduire certains risques de long terme liés aux enjeux climatiques ou sociaux. Les entreprises qui intègrent ces critères sont souvent mieux préparées aux défis de demain. Il ne s'agit pas de sacrifier le rendement, mais de chercher une performance durable. C'est une vision moderne de la finance où l'éthique et le profit marchent main dans la main.

Temys place ces valeurs au cœur de son offre car nous croyons que l'avenir de la finance est vert et solidaire. Nous aidons nos clients à identifier les supports qui ont un impact positif réel et mesurable. En investissant ainsi, vous participez activement à la construction du monde dans lequel vous souhaitez vivre. C'est une source de motivation supplémentaire pour maintenir son effort d'épargne.

Les erreurs à éviter quand on investit son argent

Les pièges les plus fréquents des débutants

L'erreur la plus classique est de vouloir "battre le marché" en cherchant le coup du siècle. Beaucoup de débutants se laissent séduire par des promesses de gains rapides sur des actifs très volatils ou obscurs. La précipitation est souvent mauvaise conseillère en finance. Il vaut mieux une croissance régulière et comprise qu'un gain spéculatif que l'on ne sait pas expliquer.

Un autre piège consiste à agir sous le coup de l'émotion, notamment lors des baisses de marché. Voir son argent diminuer temporairement peut provoquer une panique qui pousse à vendre au pire moment. C'est précisément là que la stratégie définie au départ doit servir de boussole. L'investisseur qui réussit est celui qui sait rester discipliné quand les autres s'affolent.

Enfin, négliger les frais peut lourdement grever votre performance sur le long terme. Des frais de gestion trop élevés mangent une part importante de vos revenus réinvestis. Il est essentiel de comparer les offres et de privilégier la transparence. Une structure de frais claire est souvent le signe d'un partenaire de confiance.

Pourquoi la diversification reste essentielle

L'adage "ne pas mettre tous ses œufs dans le même panier" est le principe de base de la gestion de risque. La diversification consiste à répartir son argent sur différents types d'actifs, secteurs géographiques et secteurs d'activité. Si un secteur souffre, les autres peuvent compenser et stabiliser votre portefeuille global. C'est la seule protection gratuite contre l'incertitude.

Une bonne diversification ne signifie pas posséder des dizaines de produits différents, ce qui deviendrait illisible. Il s'agit plutôt de choisir des supports qui ne réagissent pas de la même manière aux événements économiques. Mélanger des actions, des obligations et de l'immobilier est une base solide. Les ETF facilitent grandement ce travail en offrant une exposition large en un seul produit.

La diversification doit aussi être temporelle. En investissant chaque mois la même somme, vous achetez plus de parts quand les prix sont bas et moins quand ils sont hauts. Cette méthode, appelée Dollar Cost Averaging, réduit mécaniquement le risque lié au timing de marché. C'est une méthode particulièrement adaptée pour ceux qui souhaitent investir avec peu d'argent de manière sereine.

Comment construire progressivement son patrimoine ?

Investir régulièrement plutôt que chercher le placement parfait

La quête du placement idéal est souvent une perte de temps qui paralyse l'action. Il n'existe pas de produit miracle qui offre un rendement élevé sans aucun risque. La clé du succès réside dans la mise en place d'une routine d'investissement simple et efficace. La régularité bat presque toujours l'intelligence pure sur les marchés financiers.

En automatisant vos virements vers vos comptes d'investissement, vous éliminez la tentation de dépenser ce surplus. Cela devient une "facture" que vous vous payez à vous-même pour votre futur. Cette discipline crée une dynamique vertueuse qui renforce votre confiance au fil des mois. Vous voyez votre argent grandir, ce qui vous encourage à continuer, voire à augmenter vos efforts.

L'important est de rester focalisé sur le processus plutôt que sur le résultat immédiat. Les marchés fluctuent, c'est leur nature, mais la tendance de long terme reste historiquement haussière. En restant fidèle à votre plan, vous transformez le temps en argent. C'est cette approche méthodique qui permet de passer du statut d'épargnant à celui d'investisseur averti.

Faire évoluer sa stratégie selon ses projets de vie

Votre stratégie d'investissement n'est pas gravée dans le marbre ; elle doit respirer avec vous. À mesure que votre carrière progresse et que vos revenus augmentent, votre capacité d'épargne évolue. Il est alors pertinent de revoir vos plafonds de versements ou d'explorer de nouvelles classes d'actifs. La flexibilité est une qualité essentielle pour un investisseur moderne.

Les étapes de la vie, comme un mariage, la naissance d'un enfant ou un achat immobilier, demandent des ajustements. Vous pourriez avoir besoin de sécuriser une partie de vos gains ou, au contraire, de dynamiser votre épargne pour un nouveau projet. L'essentiel est de garder une vision globale de votre situation. Un bon conseiller vous accompagnera dans ces transitions pour optimiser vos choix.

Chez Temys, nous croyons que l'accompagnement doit être continu. Nous sommes là pour vous aider à adapter votre trajectoire en fonction des changements de votre vie. Notre objectif est que votre épargne reste toujours au service de vos ambitions, et non l'inverse. Une organisation patromniale réussie est celle qui vous apporte la liberté de réaliser vos rêves.

FAQ : investir sans être riche

Quel est le montant minimum pour investir ?

Il n'y a pas de règle stricte, mais de nombreuses solutions permettent de démarrer avec seulement 10 ou 50 euros. L'important est de commencer, même modestement, pour déclencher l'effet des intérêts composés. La technologie a rendu l'investissement accessible à toutes les bourses.

Où investir 50 € par mois ?

Vous pouvez également envisager des versements programmés sur certaines SCPI. C'est une somme idéale pour mettre en place une approche de petit investissement régulière et efficace.

Quel placement choisir pour débuter ?

Pour un débutant, il est souvent préférable de privilégier des solutions simples et diversifiées plutôt que de rechercher immédiatement les rendements les plus élevés. L'assurance-vie constitue par exemple une enveloppe souple qui permet d'investir progressivement sur différents supports. Les ETF peuvent également être une solution intéressante pour accéder aux marchés financiers tout en limitant le risque lié à une seule entreprise.

Pour les épargnants attirés par la pierre, les SCPI offrent la possibilité d'investir dans l'immobilier sans acheter directement un bien. Enfin, ceux qui souhaitent donner davantage de sens à leur épargne peuvent se tourner vers des placements responsables, finançant par exemple des projets liés à la santé, à la transition énergétique ou à l'agriculture.

Avant toute décision, il est recommandé de définir clairement vos objectifs, de conserver une épargne de précaution et de vous assurer que vous comprenez le fonctionnement ainsi que les risques du placement envisagé. Un investissement doit toujours être cohérent avec votre situation personnelle et votre horizon de temps.

Peut-on investir de façon responsable avec un petit budget ?

Absolument. La plupart des fonds labellisés ISR ou verts sont accessibles via des contrats d'assurance-vie classiques sans surcoût. TEMYS valorise l’investissement responsable et le rend accessible à tous, prouvant que l'impact positif n'est pas réservé aux gros portefeuilles. Vous pouvez donner du sens à votre argent dès le premier euro.

Vous êtes prêt à investir à nos côtés ?

Inscrivez-vousPlus d’articles qui pourraient vous plaire

Voir toutes les actualités

Conseils

20/07/2026Investir seul ou avec un conseiller : 6 critères pour faire le bon choix

lire l’article

Conseils

13/07/2026Comment préparer sa retraite grâce à son épargne ? Le guide complet

lire l’article

Épargnants

07/07/2026